Эксперты рассказали, что ждет рынок недвижимости во..

Решение Банка России по ключевой ставке остается одним из главных факторов, определяющих ситуацию на рынке недвижимости. Несмотря на ожидания... Полностью

Решение Банка России по ключевой ставке остается одним из главных факторов, определяющих ситуацию на рынке недвижимости. Несмотря на ожидания... Полностью

Наука / Происшествия / Разные новости / Общество / Политика

Когда речь заходит об аренде жилья в крупных городах, многие считают, что главное - цена. Но на деле стоимость съемных квартир - лишь верхушка... Полностью

Банк России снизил ключевую ставку до 14%. Охлаждение экономики и слабый бизнес-климат создавали предпосылки для снижения ставки, считают наши... Полностью

Возведение пристройки к многоквартирному дому – задача для собственника жилья, который решится на эту авантюру, практически нереальная. Будет крайне... Полностью

С 1 июля граждане России смогут с помощью биометрии дистанционно проводить сделки, в которых документы на регистрацию права подаются в Росреестр в... Полностью

Наука / Политика / Происшествия / В мире / Разные новости / Спорт / Общество / СТАТЬИ

Гибридный и удаленный формат работы и ведения бизнеса полностью меняет привычные шаблоны использования жилья. Если раньше квартира и жилой комплекс... Полностью

Наука / Политика / Политический Эксперт / Общество / Спорт / Происшествия

В последние дни россияне активно обсуждают перенос вступления в силу новых условий семейной ипотеки с 1 июля на 1 октября. В профессиональных и... Полностью

Наука / Политика / Происшествия / Спорт / Разные новости

Цены на аренду квартир в крупных российских городах, в том числе Москве и Санкт-Петербурге, пошли вниз. Не везде и не радикально, но тенденция... Полностью

Наука / Политика / Происшествия / Общество / Разные новости / Экономика

Спрос на вторичное жилье в мае вырос в 2,6 раза по сравнению с тем же периодом 2025 года. Но вместе с более доступной ценой новоселам нередко... Полностью

Традиционный для национального ипотечного рынка сценарий «декабрьский ажиотаж — январское затишье» в этом году не сработал. В течение «короткого» из-за каникул второго месяца зимы российские банки выдали ипотеки на 430 млрд руб., что стало рекордом. Сказались фактор ужесточения семейной ипотеки с 1 февраля и тренд на постепенное снижение ставок по рыночным программам. В первом полугодии рыночная ипотека продолжит дешеветь, но до комфортных значений для заемщиков еще очень далеко.

тестовый баннер под заглавное изображение

«В течение первого месяца 2026 года россияне получили около 430 млрд руб. на покупку жилья в ипотеку. Этот результат стал максимальным для января за всю историю наблюдений. Объем выдач в денежном выражении более чем втрое превысил показатель января 2025 года и более чем в полтора раза – января 2024-го, когда ключевая ставка еще не достигла пиковых значений, а на рынке действовала массовая программа господдержки», — сообщила пресс-служба ВТБ. По ее данным, наибольшая активность заемщиков была зафиксирована в Москве, Московской области и Санкт-Петербурге, совокупно обеспечивших около 40% от общего числа сделок.

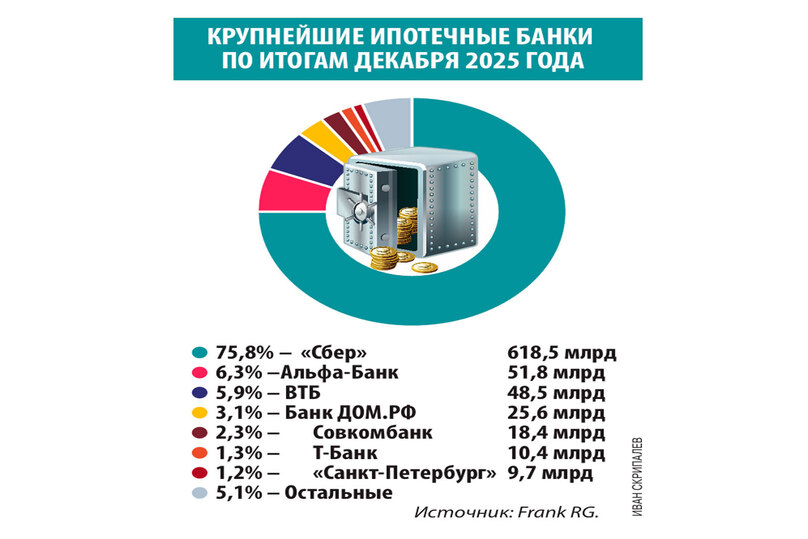

Непривычный январский ажиотаж немного удивил экспертов. Обычно российский ипотечный рынок живет по другому сценарию, когда после декабрьского предновогоднего ажиотажа неизменно следует затишье. По оценке Frank RG, в декабре 2025 года банки выдали 168,8 тыс. ипотечных кредитов (+54% к ноябрю 2025 года) на сумму 816,4 млрд руб. (+60%).

В декабре, по данным ОКБ, средний размер ссуды на покупку жилья достиг максимального уровня за всю историю ипотечного кредитования и составил 4,77 млн руб. При этом средний размер ипотеки на покупку жилья в новостройке составил 5,69 млн руб., на покупку вторички —3,74 млн руб. Средний срок ипотеки вырос до 285 месяцев (23 года 9 мес.).

Однако в минувшем январе ожидаемого спокойствия не наступило: банки выдали рекордный для января объем жилищных ссуд. «Как правило, после новогодних праздников выдачи жилищных кредитов и количество поступающих заявок существенно сокращаются. В этот раз в январе продолжился ажиотаж декабря, связанный с изменением условий кредитования по «семейной» ипотеки», — пояснил «МК» директор департамента розничных продуктов Абсолют Банка Виталий Костюкевич.

Напомним, что с 1 февраля 2026 года правительство изменило условия «семейной» ипотеки. Среди новаций — обязательное включение супруга в состав заемщиков (за исключением супруга — иностранного гражданина), регистрация детей по одному адресу с заемщиком, предоставление СНИЛС детей, благодаря которым клиент имеет право на получение льготной ипотеки.

«Клиенты, не успевшие провести сделку в конце года, завершали ее в январе. Другие, ранее раздумывавшие, принимали окончательное решение», — сообщил старший вице-президент ВТБ Алексей Охорзин. В результате, с его слов, сформировался уникальный январский пик, который накрыл Россию не меньше аномальных снегопадов. «Такой сдвиг, безусловно, повлияет и на февральскую статистику. Однако после короткой паузы мы ожидаем возврата рынка к устойчивому росту», — добавил банкир.

«Помимо высокого спроса на семейную ипотеку перед ужесточением условий ее выдачи январский бум также простимулировало снижение ставок по рыночной ипотеке до 20,5–21% годовых с 21–22% в декабре и 30–31% в начале 2025-го», — заметила аналитик Freedom Finance Global Наталья Мильчакова.

В конце января средняя ставка по ипотеке на первичном рынке уменьшилась до 20,49% (-0,37 п.п. за последнюю неделю месяца и -0,76 п.п. с начала года), на вторичном — до 20,5% (-0,26 п.п. за неделю и -0,72 п.п. с начала года), — подсчитали в ДОМ.РФ. Напомним, ключевая ставка ЦБ, от которой зависит стоимость банковского кредитования, сейчас находится на уровне 16%.

С 28 января снизил процентные ставки по рыночным ипотечным программам на 3,3 процентных пункта один из крупнейших банков с госучастием. По новым условиям минимальные ставки с учетом дисконтов на покупку квартир (на первичном и вторичном рынках) теперь составляют 19,3% годовых, на рефинансирование кредитов на квартиры — 19,6% годовых. Очевидно, что за одним из лидеров кредитного рынка вскоре последуют и другие игроки.

«В январе уровень одобрения заявок заемщиков снизился, но всё ещё достаточно высок, поэтому многие застройщики закроют минувший месяц, скорее всего, с хорошими результатами по продажам. А вот дальше перспективы пока весьма сомнительные», — отметил руководитель Tymy.Realty Александр Перевозников. Уже с февраля, по его словам, большинство девелоперов ждут падение активности в среднем на 20—30%, некоторые озвучивают и более пессимистичные прогнозы — до 40%.

Разумеется, банкиры учтут возросшие риски и ужесточат условия по рыночным программам.

«Растущие требования банков к ипотечным заемщикам приведут на горизонте ближайших двух лет к сокращению выдач ипотечных кредитов на 20-30%»,— полагает гендиректор компании «Центр ипотечного кредитования» Екатерина Мишина. С ее слов, сейчас на рынке очень много ограничений для оформления ипотеки. «Ты должен быть полностью понятным и прозрачным для банка, с подтвержденным доходом. Желательно молодым и без кредитных обязательств. Таких клиентов, к сожалению, не очень много», — добавила ипотечный брокер.

Как отметил «МК» управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич, дальнейшая динамика ставок по ипотеке по-прежнему будет определяться скоростью смягчения монетарной политики Банка России, а также динамикой среднесрочных и длинных ОФЗ.

На февральском заседании ЦБ, которое состоится 13 февраля, по его мнению, вероятен сценарий паузы в снижении ключевой ставки, в результате чего ипотечные ставки останутся на текущем уровне. К концу марта он ожидает снижения «ключа» на 50 б.п. за счет возобновления цикла ослабления денежно-кредитной политики Банка России. Рыночные ставки, вероятно, , вслед за ключевой также снизятся.

В банке «Санкт-Петербург» ожидают в феврале замедления выдач ипотеки, но в годовом выражении рост продолжится (при реализации базового прогноза ЦБ по ключевой ставке), сообщила «МК» пресс-служба кредитной организации.

По прогнозу агентства «Эксперт РА», в первом полугодии рыночные ставки по ипотеке будут в пределах 17–21%. «Снижение ставок до 16% существенно увеличит количество заявок и объем кредитования. Но эта ставка все равно достаточно высокая и означает высокую кредитную нагрузку, которая для многих клиентов может оказаться непосильной. Поэтому о возобновлении массового кредитования по рыночным программам имеет смысл говорить при снижении ставки до 12-14%», — отметил Костюкевич.

Как сообщила «МК» главный аналитик Совкомбанка Анна Землянова, рыночная ипотека станет массовым продуктом при ключевой ставке 10-12%. С ней согласен и руководитель АЦ «Индикаторы рынка недвижимости» Олег Репченко. По его мнению, рыночная ипотека станет привлекательной лишь тогда, когда ставки по ней опустятся ниже отметки в 12% годовых. Но такой сценарий возможен только при «ключе» ЦБ в 10%. Именно уровень в 10%, по мнению аналитика, станет переломным не только для кредитов, но и для сбережений. Поэтому потенциальным заемщикам, если они могут подождать, следует ориентироваться именно на этот индикатор.

СЛЕДУЮЩАЯ НОВОСТЬ ЧИТАТЬ

СЕГОДНЯ БЫЛО ОПУБЛИКОВАНО

Комментарии