В бизнес-центрах столицы не хватает качественных помещений - «Политика»

11-11-2025, 11:15. ���������: Webster

В московских деловых кластерах царит ажиотаж: в пределах МКАД средние ставки аренды находятся на максимальных уровнях, а доля свободных офисов, несмотря на рекордный объем ввода площадей, приблизилась к историческому минимуму. Пустые пространства в новых бизнес-центрах моментально вымываются с рынка, продолжая держать уровень вакансии на критически низком уровне.

тестовый баннер под заглавное изображение

«В Москве внутри МКАД средняя ставка аренды качественных офисов выросла за год на 38%, до 35 тыс. руб. за 1 кв. м без учета НДС и операционных расходов, что стало историческим максимумом», — сообщила руководитель департамента офисной недвижимости консалтинговой компании CORE.XP Ирина Хорошилова. В центральном деловом районе столицы и кластере «Москва-Сити» стоимость аренды выросла за год на 44% — в среднем до 56 тыс. руб. за «квадрат» по итогам третьего квартала текущего года.

«Сложившийся уровень ставок аренды является прямым следствием дефицита качественных помещений», — подчеркнула эксперт. С ее слов, на рынок вышли преимущественно дорогие площади в новых проектах, тогда как более доступные небольшие лоты практически исчезли из предложения. На рост средневзвешенного показателя также повлиял значительный выход площадей среднего формата — размером от 1 тыс. до 3 тыс. кв. м.

По данным Хорошиловой, аренда офисов класса Prime подорожала за год на 58%, до 72 тыс. руб. за 1 кв. м в год, объектов класса А — на 35%, до 47 тыс. руб. Класс B+ прибавил в цене на 9%, до 31 тыс. руб., а в классе B- зафиксирован рост на 92%, до 28,5 тыс. руб.

«Опережающий рост ставок аренды, как правило, характерен для высококачественных лотов. Арендаторы выбирают сложившиеся деловые районы и готовы ожидать подходящие площади для расширения — так формируется лист ожидания на качественные объекты в локациях с высоким спросом. При этом конкурентное преимущество получают бизнес-центры в ключевых деловых локациях с развитой инфраструктурой и высоким уровнем сервиса, тогда как офисы с менее привлекательной локацией зачастую показывают околонулевой рост арендных ставок», — отметил заместитель директора департамента офисной недвижимости Nikoliers Валентин Кусов.

«Наиболее доступные ставки традиционно фиксируются в локациях за пределами МКАД», — сообщил заместитель коммерческого директора Business Club Степан Зайцев. По его мнению, исторические максимумы были достигнуты в 2024 году, а в октябре 2025 года рынок уже вступил в фазу стагнации и коррекции. Основными причинами, приведшими к этим максимумам, являются структурный дефицит качественных площадей в сегменте готовых объектов. Низкая вакантность в существующих зданиях классов А и В+ в течение продолжительного периода позволяла арендодателям диктовать условия. Кроме этого, сказался высокий спрос со стороны компаний, нуждающихся в качественных офисах, особенно в лучших локациях (в пределах ТТК). Владельцы офисов вынуждены были поднимать ставки из-за роста операционных издержек и инфляционного давления.

«Объем сделок аренды за девять месяцев сократился на треть, что обусловлено нехваткой качественного предложения и рекордным уровнем запрашиваемых ставок. Сегодня продажа остается основным драйвером рынка», — подчеркнул генеральный директор ESVE Group Владислав Степанов. На его взгляд, портрет интересантов меняется, и структура спроса становится более равномерной. Уже нет значимого перевеса в сторону госсектора, поскольку часть потребностей закрыта. Активны компании из энергетической отрасли и ТЭК, по-прежнему высокий спрос со стороны IT-игроков.

В этом году основными драйверами спроса на офисные помещения, по мнению директора департамента офисной недвижимости NF Group Марии Зиминой, стали компании в сфере технологий, медиа и телекоммуникаций (21%), а также организации, работающие в банковском, финансовом и инвестиционном секторах (21%). На третьем месте по объему спроса находятся производственные предприятия (16%).

«За январь–октябрь совокупный объем спроса (аренда + покупка) составил 1077 тыс. кв. м», — заметил Зайцев. С его слов, предложение активно растет за счет нового строительства. В 2025 году стартовали продажи в 29 новых проектах (867 тыс. кв. м площадей классов А и В+), что в два раза больше, чем годом ранее. Средняя цена экспонирования на офисы блоками на 1 октября составила 458 тыс. руб./кв. м (без учета НДС), что на 7% выше, чем годом ранее. Диапазон цен широк — от 167 тыс. до 1,3 млн руб. за 1 кв. м.

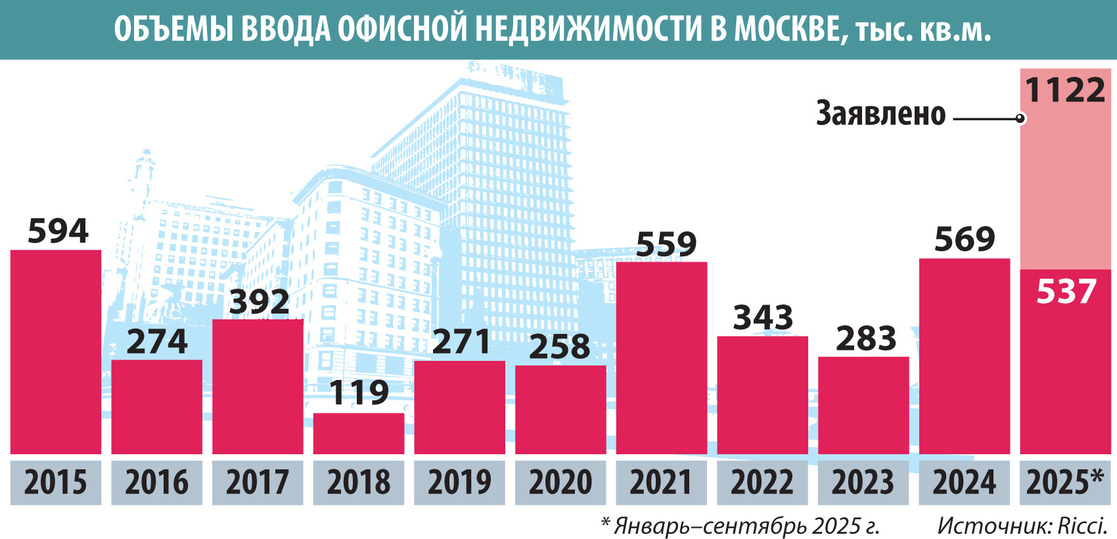

В четвертом квартале столичные девелоперы, по данным Ricci, заявили к вводу около 585 тыс. кв. м офисов. Таким образом, с учетом уже сданных в январе–сентябре 537 тыс. «квадратов» общий объем офисных помещений увеличится до 1,12 млн кв. м (см. график). В таком случае это будет самый высокий показатель с 2014 года, когда было построено 1,29 млн кв. м. Впрочем, зачастую в ноябре–декабре сроки возведения отдельных объектов переносятся на следующий год, поэтому итоговый показатель может оказаться ниже.

Однако даже при таких солидных объемах доля свободных помещений не растет: высокий спрос на покупку и аренду офисов способствует ее дальнейшему снижению. К октябрю она сократилась до 5,5% и продолжает приближаться к историческому минимуму 2007 года, сообщила Зимина. В классе A с начала года показатель снизился на 0,1 п.п. — до 7,1%, а в классе B —на 0,5 п.п., до 4,7%.

«В текущей рыночной конъюнктуре большинство объектов вводится в эксплуатацию полностью или частично заполненными, и объем свободных площадей от нового ввода не способен удовлетворить существующий спрос», — заметила Зимина. Существенного роста доли доступных площадей она не ждет: при дефиците офисов в аренду, ограниченном объеме строящихся площадей и высоком спросе — большая часть офисных площадей быстро поглощается рынком. В ближайшие годы, по ее оценке, доля новых офисов, выходящих в аренду, составит не более 5–20% от общего объема ввода, тогда как основная часть будет представлена объектами на продажу.

По прогнозу Кусова, в перспективе до 2030 года рост базовых ставок аренды продолжится как в вакантном предложении в среднем на 7% в год, так и через скрытый пересмотр условий при продлении договоров с заменой неплатежеспособных арендаторов — в среднем на 15–20%. Вакантность на 2025–2030 годы он ожидает на уровне 5,3%.

��������� �����